Compania de cercetare de piață MEDNET Research publică rezultatele celui de-al doilea val al studiului „COVID19: atitudini, comportamente, așteptări”, la șase luni de la prima ediție a acestui studiu, în luna aprilie a acestui an.

- Cum ne-a afectat pandemia COVID-19?

- Ce s-a schimbat? Ce a rămas la fel?

- Cum ne raportăm la diferite aspecte din viața noastră în viitor?

În încercarea de a afla răspunsul acestor întrebări, am investigat on line un număr de 1000 de persoane din mediul urban, cu vârsta cuprinsă între 18-65 ani.

În studiul nostru am abordat teme precum atitudini și îngrijorări personale, așteptări pentru viitor legate de viața familială dar și socială, comportamente de consum și achiziție. Tot acum am surprins și câteva percepții despre începerea noului an școlar, în contextul pandemiei.

Cum și ce simțim în legătură cu pandemia COVID-19?

Mai rezervați și mai preocupați de ceea ce contează: Așa ar putea fi descrisă starea generală a românilor, în contextul actual al pandemiei COVID-19. Comparativ cu rezultatele înregistrate în primul val al studiului (aprilie 2020), în această perioadă ne confruntăm cu o populație mai puțin încrezătoare în eradicarea pandemiei COVID-19 în viitorul foarte apropiat.

Când apreciați că se va stinge pandemia de COVID-19?

Dacă în aprilie 2020, 72% dintre respondenți considerau că sfârșitul pandemiei COVID-19 va fi undeva între 1-5 luni (25% apreciau chiar două luni), în momentul de față aproximativ jumătate dintre ei nu se mai simt la fel de încrezători. Pe fondul creșterii numărului de cazuri, dar și a expunerii la informații care au dus la o mai bună înțelegere a fenomenului, aproximativ jumătate dintre respondenți (45%), consideră că sfârșitul pandemiei ar putea fi după mai mult de un an și doar 11% mai văd eradicarea ei în viitorul foarte apropiat, următoarele 1-5 luni.

Așteptările privind o nouă pandemie

De data aceasta, procentul celor care cred că este posibil ca o pandemie similară să afecteze omenirea în următorul an este de 43%, cu peste 10 puncte procentuale mai mare decât în primăvară. La fel, și procentul celor care cred că o criză similară ar putea afecta omenirea în următorii cinci ani a crescut la 33%, față de 27% în aprilie 2020.

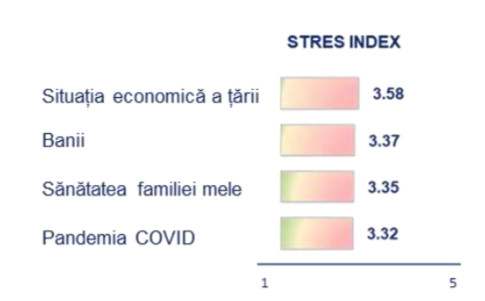

Care sunt principalii factori de îngrijorare?

Dacă ne uităm mai atent la principalii factori de îngrijorare în rândul românilor, situația economică a țării este cel ai important factor de stres pentru 55% dintre respondenți, urmată de pandemia COVID-19 și sănătatea familiei, cu 48%, și situația financiară personală, cu 46%. Situația locului de muncă și relațiile cu familia și prietenii sunt cele mai mici surse de îngrijorare pentru respondenți.

Măsuri de siguranță și respectarea lor

În ceea ce privește respectarea măsurilor de siguranță și protecție în contextul pandemiei COVID-19, mai mult de jumătate dintre participanții la studiu se declară mulțumiți de respectarea lor, în special la locul de muncă. Colegii și angajatorii sunt cei mai apreciați pentru respectarea acestor măsuri, comparativ cu alte categorii.

La polul opus, nemulțumirea cea mai mare vine din rândul spitalelor și a clinicilor medicale, unde aproximativ jumătate dintre respondenți (45%) s-au declarat nemulțumiți de respectarea măsurilor de protecție. Pe locul secund în topul nemulțumirilor se regăsește mediul din transportul în comun, 41% dintre respondenți considerând că personalele alături de care călătoresc respectă în foarte mică măsură regulile de siguranță necesare.

Cum a impactat COVID-19 comportamentul de economisire și consum?

În luna aprilie a acestui an, 57% dintre respondenți spuneau ca vor economisi mai mult, chiar și după ce va trece pandemia. Șase luni mai târziu, procentul a scăzut la 48%, dar ramâne totuși ridicat, concomitent cu un comportament de cheltuieli ce se dovedește încă precaut. Astfel, în privința cheltuielilor ce necesită bugete mai mari, deși se simte o oarecare relaxare, aceasta tinde să fie una prudentă.

Față de aprilie 2020 procentul celor care declară ca vor face achizițiile necesare pentru amenajarea unei locuințe a scăzut la 20%, de la 22%, probabil și datorită faptului că în perioada stării de urgență oamenii au profitat de timpul disponibil și și-au făcut reamenajări în locuințe . În același timp, crește ușor numărul celor care declară că vor face achiziții de produse electronice / electrocasnice / IT la 17% (de la 14%) și al celor care intenționează să achiziționeze un automobil în următoarele șase luni: 15%, față de 10% - mai ales în rândul tinerilor până în 30 de ani, cu venituri mari.

Și ponderea celor care intenționează să contracteze un credit este de 8% în septembrie 2020, față de zero acum șase luni.

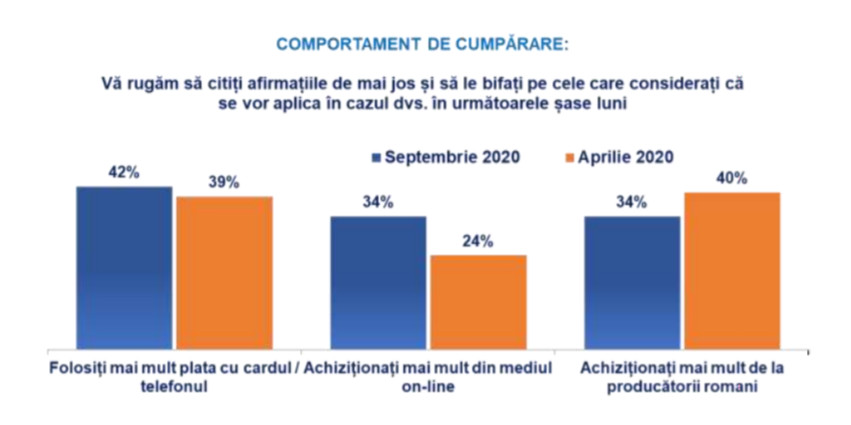

Ce comportamente declanșate de Covid ne vor însoți și de acum înainte?

Comportamentul de plată a suferit și el schimbări în timpul pandemiei. Aproape jumătate dintre respondenți intenționează să continue să folosească mai mult plățile cu cardul sau telefonul și în perioada următoare. Intenția de a achiziționa mai mult online este și ea în creștere față de perioada aprilie 2020 (34% vs. 24%). În ceea ce privește intenția de a cumpăra de la producători români, deși se menține la un nivel înalt 34%, ea este totuși în scădere față de perioada aprilie 2020, 46%.

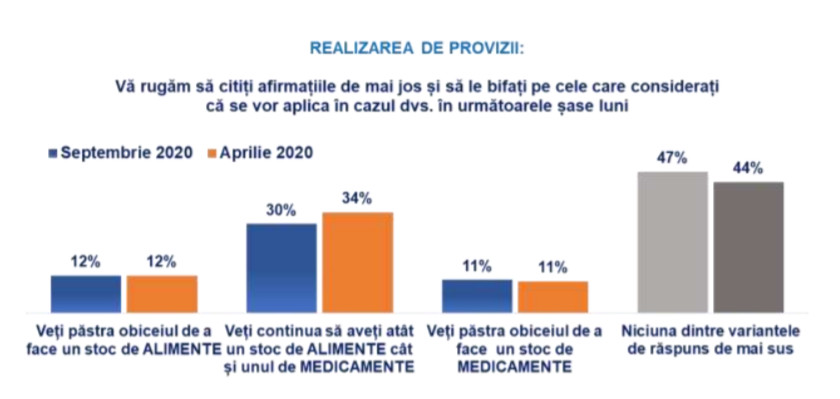

Nevoia de pregătire pentru situații neprevăzute se reflectă și prin tendința unui număr semnificativ de persoane (40-41%) de a păstra stocuri de alimente și medicamente în continuare, diferențele înregistrate în acest sens comparativ cu perioada de urgență nefiind semnificative din punct de vedere statistic.

Cumpărăturile alimentare

Comparabil cu perioada stării de urgență (aprilie 2020), frecvența cumpărăturilor a mai crescut în această perioadă, așa cum era și normal. Dacă, acum câteva luni, peste o treime dintre respondenți (38%) făceau cumpărături preponderent o dată pe săptămână, acum majoritatea (47%) aleg să facă acest lucru de 2-3 ori pe săptămână. Si numărul celor care fac cumpărături zilnic sau aproape zilnic a crescut comparabil cu perioada carantinei, ceea ce demonstrează o tendință de întoarcere la rutina obișnuită.

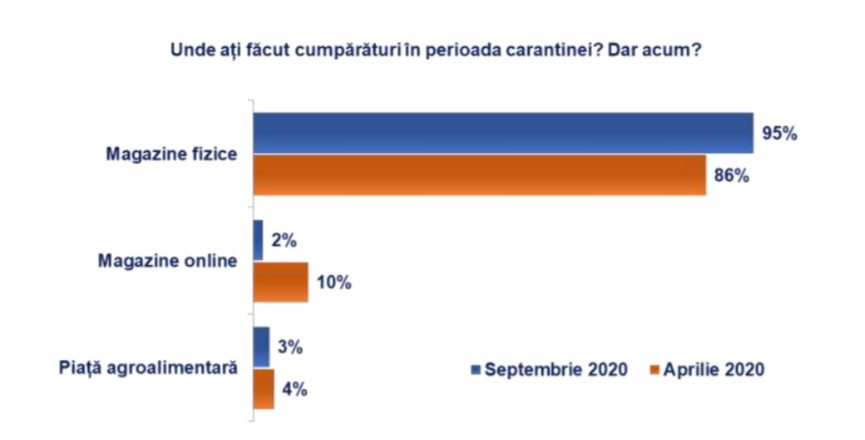

Principalul loc de unde majoritatea românilor aleg să își facă cumpărăturile nu s-a schimbat de la începutul pandemiei și până în acest moment. În continuare, la fel ca în perioada de carantină, cei mai mulți dintre respondenți (95%) își fac cumpărăturile din magazine fizice. Pentru cumpărăturile din prezent, 51% dintre respondenți preferă un magazin fizic, dar nu neapărat cel mai apropiat de locuință.

Un alt comportament schimbat este și apelarea la un magazin online, care a demonstrat o scădere, pe măsură ce relaxarea a apărut în rândul populației și obiceiul de a merge fizic la cumpărături s-a reluat (11% în perioada carantinei vs. 2% acum).

Cum lucrăm în contexul COVID-19?

După încheierea stării de urgență, cei mai mulți dintre respondenții cu serviciu stabil (74,3%) s-au întors în totalitate în locația în care lucrează, doar un sfert lucrând de acasă sau într-o formă mixtă (13,5%, respectiv 11,5%). După această pandemie o treime dintre angajați își propun sa păstreze modalitățile de a comunica de la distanță (semnificativ mai puțini decât declarau același lucru în aprilie 2020 – 46%) și aproape 1 din 5 respondenți dorește să lucreze mai des de acasă (în timpul perioadei de urgență proporția acestora era de 27%). Aproximativ 14% sunt dispuși să lucreze mai des peste program și să călătorească în interes de serviciu.

Școala în timpul pandemiei

Aplicațiile de comunicare on-line au reprezentat principalul mod de continuare a studiilor pe perioada carantinei (67%), urmate de primirea cursurilor pe Whatsapp sau e-mail. În cazul a 67% dintre respondenți, copiii acestora au desfășurat cursurile excusiv on line (pe Zoom, Skype, Google Classroom etc), în timp ce 17% au primit cursuri și teme pe Whatapp.

Un procent de 4% au făcut școală pe e-mail, iar 13% nu au făcut școală deloc în această perioadă. Deși o mare parte a părinților, 44%, a fost mulțumită de modul în care s-au desfășurat cursurile online, totuși o treime consideră că procesul de predare a fost unul foarte prost, iar un sfert au o părere neutră.

Printre motivele nemulțumirii față de cursurile online se află mai degrabă cele legate de program și supravegherea copiilor pe toată durata zilei decât motive legate de modul de predare.

Back to school în contexul COVID

Întrebați care consideră că este cea mai bună modalitate de începere a anului școlar, mai mult de jumătate dintre părinți (56%) au declarat că doresc ca elevii să fie prezenți la școală, în modul obișnuit. Doar 15% dintre părinți ar dori ca copiii lor să învețe de acasă, acest lucru indicând și faptul că părinților le este mai greu să se acomodeze cu această metodă din pricina programului de lucru și a lipsei de soluții pentru supravegherea copiilor. În ceea ce privește modalitatea principală de a ajunge la școală, 43% dintre copii ajung pe jos, 42% cu mașina, iar 13% cu transportul în comun.

Factori de îngrijorare la începerea anului școlar

Aproximativ trei sferturi dintre respondenți (73%) și-au exprimat îngrijorarea față de lipsa igienei în școli, acesta fiind unul dintre factorii principali ai răspândirii virusului. De asemenea, calitatea pregătirii școlare și măsurile de distanțare propuse de școală nu corespund așteptărilor a 40% dintre părinți.

Cum va fi viața după pandemie?

Așa cum era de așteptat, pandemia COVDID-19 a avut un impact destul de mare asupra comportamentului nostru, aducând în prim-plan preocuparea pentru starea de sănătate, atât individuală cât și a celor apropiați. Cei mai mulți dintre respondenți (70%) iau în considerare respectarea măsurilor de igienă recomandate în timpul pandemiei și după sfârșitul acesteia, în timp ce peste jumătate spun că vor fi mai grijulii cu sănătatea lor și a celor apropiați, comportamente similare cu cele exprimate în primul val al studiului (aprilie 2020). Totuși, doar 9% dintre respondenți iau în calcul, în viitor, o asigurare privată de sănătate și doar 5% un abonament la o clinică medicală privată.

Studiul MEDNET a fost realizat în luna septembrie pe un eșantion on line de 1000 de respondenți din mediul urban, cu vârste între 18 și 65 de ani. Majoritatea respondenților, 70%, sunt angajați cu normă întreagă, iar peste jumătate dintre ei au în gospodărie cel puțin un copil sub 18 ani.