![[FIT] Ce trebuie să știi înainte să faci un credit](https://media.iqads.ro/2024/04/screenshot-2024-04-08-at-07-55-47-cover-850.jpg?v=202404161000)

Avem dorințe mari și nevoi arzătoare, planuri ambițioase, vrem o viață mai bună. Dar nu avem bani pentru toate. Și atunci ce facem? Primul gând este să luăm un credit. Și apoi vin toate celelalte întrebări: oare e creditul e soluția cea mai bună? Îl pot returna la timp? Ce fel de credit e cel mai potrivit pentru situația în care mă aflu?

În întâmpinarea unor astfel de întrebări - și a multor altora - vine FIT - Finanţe pe Înţelesul Tuturor, programul de educație financiară lansat de Banca Transilvania, care își propune să vorbească despre bani pe înțelesul tuturor și să explice termenii economici abstracți într-un limbaj simplu și prietenos.

În articolul de azi, vorbim despre credite pe îndelete: de la tipurile de credite pe care le putem accesa, la rate, dobânzi și garanții.

Creditele pe înțelesul tuturor

Nu mai vrem să stăm în chirie, ne dorim să avem casa noastră, vrem să ne schimbăm mașina, visăm la o călătorie în jurul lumii. Și intervine momentul acela din viața noastră când nu ne mai ajung banii pentru aceste planuri și mergem la bancă să luăm mai mulți. Și apoi suntem bombardați de termeni economici și opțiuni pe care nu le înțelegem complet.

Programul FIT - Finanţe pe Înţelesul Tuturor a fost lansat de Banca Transilvania cu misiunea de a clarifica noțiunile economice și de a ajuta oamenii să aibă o relație responsabilă cu banii.

Nu e greu să te educi financiar, dar trebuie să începi de undeva. Emisiunea "De toți banii”, parte din programul FIT, analizează într-un mediu prietenos și pe înțelesul tuturor situațiile economice cu care ne întâlnim toți. În episodul al doilea al emisiunii, Dana Ciriperu și Silviu Istrate (Faiăr), gazdele emisiunii, alături de invitații Dan Badea, Laura Giurcanu & Speak, vorbesc despre credite.

Responsabilitate

Oricare ar fi motivul pentru care facem credit, trebuie să fim conștienți că acesta presupune responsabilitate. Ca să îl poți returna, ai nevoie de disciplină - în job, antreprenoriat, școală - pentru a avea venituri constante și a putea returna banii împrumutați.

"Când luăm un credit, trebuie să fim conștienți și responsabili cu resursele pe care le avem pentru a înapoia creditul. Să nu ne întindem mai mult decât putem duce și să ne păstrăm o relație confortabilă cu banca, să nu devină un sacrificiu atât de mare să înapoiem creditul. Trebuie să fii calculat, să știi foarte bine sumele de care depinzi în fiecare lună, pe ce venituri te poți baza", spune Laura Giurcanu.

Când luăm un credit, ne uităm la cât avem de plătit în acel moment. Dar nu ne gândim în viitor, să vedem cât e dobânda, cât vom avea de plătit rata. Un credit are două constrângeri: dobânda (un cost pe care neapărat îl achiți) și timpul de rambursare (pe care neapărat îl respecți). Ambele se regăsesc în rata lunară pe care trebuie să o susții lunar si care trebuie să se încadreze în câștigurile tale lunare.

Un termen pe care îl auzi frecvent când te gândești să iei un credit este DAE = Dobânda Anuală Efectivă. Este costul total al creditului: cât plătești în total pe an, în plus față de ce ai împrumutat. De obicei, aici nu intră și comisioanele de administrare ale conturilor curente și asigurările imobilelor pe care le-ai prezentat eventual drept garanții.

Etapa zero pentru a lua un credit este evaluarea băncii. Banca te va evalua înainte să îți acorde creditul pentru a vedea dacă poți plăti dobânda și înapoia banii la timp. Un exercițiu bun ar fi să faci chiar tu această evaluare înainte: să încerci să economisești din venitul tău o sumă egală cu rata pe care ai avea-o de plătit.

Rambursarea se poate face în rate egale sau în rate descrescătoare, unde sumele totale diferă de la lună la lună, fiind în scădere pe măsură ce se rambursează creditul.

Uneori se întâmplă ca oamenii să nu se mai descurce cu plata ratelor și atunci pot face o refinanțare.

"Noi nu suntem o țară educată financiar. Nu am făcut în școală, la facultate, nu am făcut nicăieri, nici măcar un curs. Să fie cineva care să ne explice ce înseamnă un credit, ce înseamnă ROBOR", spune Dan Badea.

Tipuri de credite

Care e diferența dintre cardul de credit și creditul de nevoi personale? Dar între creditul ipotecar și cel imobiliar? Sunt multe opțiuni pe piață, în funcție de nevoi, dar și de venituri și garanții.

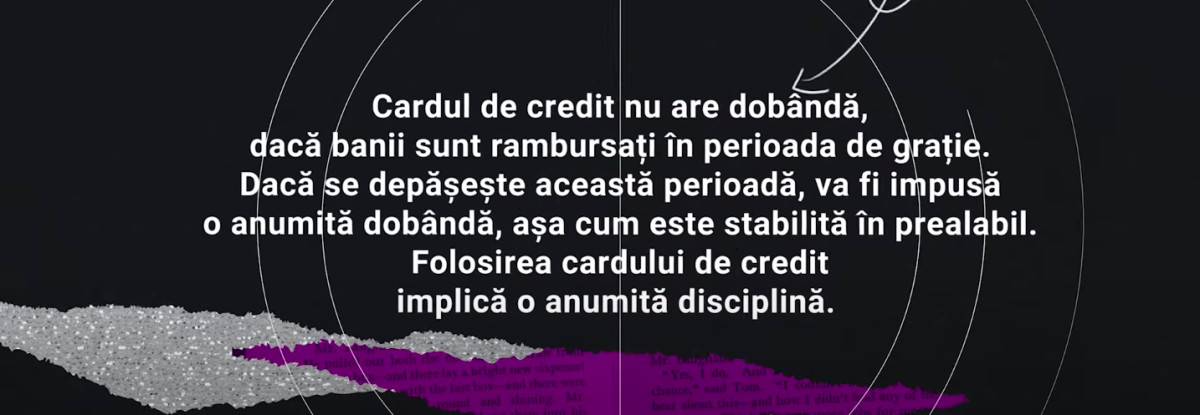

Cardul de credit este destinat cumpărăturilor, iar în cazul creditului de nevoi personale beneficiezi instant de întreaga sumă. E eficient să aplici la un credit de nevoi personale doar pentru proiecte mai mari, iar dacă ai cumpărături neprevăzute sau pentru lucruri de valoare mai mică, mai bine îți faci un card de credit.

Overdraftul e tot un fel de credit, dar mai ușor de luat. În română e „descoperire de cont” și înseamnă că banca îți dă o linie de credit (bani la care ai acces oricând, cu efort mai mic decât la credit) în valoare de până la 6 salarii. Overdraftul are câteva avantaje față de un credit clasic: banca nu percepe taxe și comisioane dacă nu folosești suma acordată. Și plătești dobânda doar pentru banii cheltuiți, iar când dai înapoi suma utilizată din linia de credit, o poți folosi din nou imediat.

"Împrumutul nu e ceva rău. Te poate ajuta să faci lucrurile pe care ți le dorești mai rapid și eficient. Nu trebuie să privești relația cu banca sau o linie de credit ca pe ceva negativ", spune Laura.

Creditul ipotecar și imobiliar seamănă ca destinație a fondurilor: banii împrumutați se duc obligatoriu pe cumpărarea, construirea sau renovarea unei locuințe. Dar, la creditul imobiliar poți garanta și cu o altă locuință, iar la cel ipotecar garantezi chiar cu locuința pe care o cumperi/ construiești/ modernizezi. La creditul imobiliar și la cel ipotecar trebuie să fii angajat pe o perioadă nedeterminată, să ai o vechime la ultimul loc de muncă, să ai venituri cu caracter permanent și să ai un avans din prețul de achiziție al locuinței.

Speak a luat primul credit la 27 de ani, pentru a-și cumpăra un apartament.

"Am fost împins de educația de acasă: trebuie să ai casa ta, să ai lucrul tău. Și de asta am făcut credit", spune Speak.

Creditele sunt bune: te ajută să te dezvolți și să evoluezi, să îți pui planurile în aplicare. Dar îți vor veni cu adevărat în ajutor dacă și înțelegi exact ce presupune fiecare tip, care este cel mai potrivit credit pentru nevoile tale și care sunt condițiile în care trebuie să le returnezi.